")

Actualización de las bases de cotización a la seguridad social para el ejercicio 2026

El 30 de marzo, se ha publicado en el BOE la Orden PJC/297/2026, con efectos desde el día 1 de enero de 2026, por la que se actualizan las normas legales de cotización a la Seguridad Social para el ejercicio 2026.

Esta orden adapta las bases mínimas de cotización en función del nuevo Salario Mínimo Interprofesional (SMI) para 2026, fijado por el Real Decreto 126/2026, de 18 de febrero.

Asimismo, se actualizan los topes máximos y mínimos de cotización, así como las bases aplicables en los distintos regímenes.

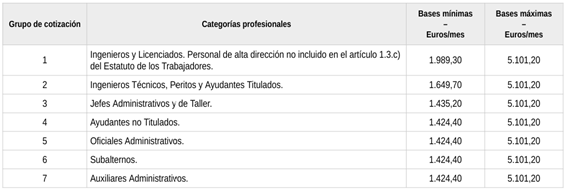

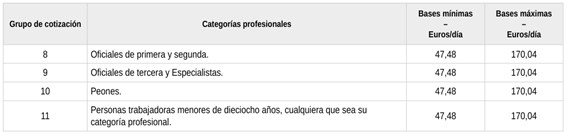

Bases de cotización en el Régimen General

Se actualizan las bases mínimas de cotización en todos los grupos profesionales, conforme al incremento del SMI, manteniéndose los criterios de proporcionalidad establecidos en ejercicios anteriores. Las bases máximas se ajustan a la normativa vigente.

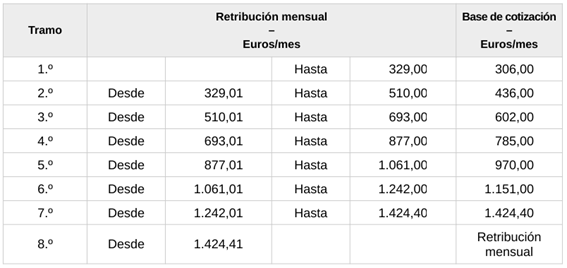

Bases de cotización en el Régimen de empleados del Hogar

Se actualizan los tramos de retribución y sus correspondientes bases de cotización, adaptándose igualmente al nuevo SMI. Asimismo, se mantiene el recargo aplicable a los contratos de duración determinada inferior a 30 días, cuya cotización adicional será la establecida reglamentariamente para 2026.

Sistema Especial Agrario (Cuenta Ajena)

Conforme lo dispuesto en el art. 44, desde el 1 de enero de 2026, la base de cotización de las personas trabajadoras incluidas en este sistema especial no podrá tener, una cuantía inferior a 61,93 euros por día trabajado, independiente del número de horas de trabajo realizadas en cada jornada.

Contratos Formativos

Se mantienen las reglas de cotización mediante cuotas únicas cuando la base por contingencias comunes no supere la base mínima mensual, actualizándose las cuantías conforme a la nueva normativa.

Prácticas Formativas y Académicas Externas

- Practicas remuneradas: Se cotiza conforme al régimen general aplicable al contrato, sin particularidades adicionales.

- Practicas no remuneradas: De acuerdo con lo previsto en la Disposición Adicional quincuagésima segunda 7.a) del texto refundido de la Ley General de la Seguridad Social, durante el año 2026 la cotización se efectuará mediante una cuota empresarial por cada día de prácticas, con los siguientes importes:

- 2,88 diarios por contingencias comunes, excluida la prestación de incapacidad temporal

- 0,35 euros diarios por contingencias profesionales.

Estas cuotas estarán sujetas a los siguientes límites máximos mensuales:

-

- 65,42€ por contingencias comunes

- 7,95€ por contingencias profesionales, distribuidos en:

- 4,12€ para IT

- 3,83€ para IP, muerte y supervivencia

Dentro de la cuota diaria por contingencias profesionales (0,35€), el reparto será:

-

- 0,18 por IT

- 0,17€ por IP, muerte y supervivencia

© La presente información es propiedad de Escura, abogados y economistas, quedando prohibida su reproducción sin permiso expreso.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}