Orden de cotización a la seguridad social para el ejercicio 2024

En el BOE del 30 de enero y con efectos desde el día 1 de enero de 2024, se ha publicado la Orden PJC/51/2024, de 29 de enero, por la que se desarrollan las normas legales de cotización a la Seguridad Social, desempleo, protección por cese de actividad, Fondo de Garantía Salarial y formación profesional para el ejercicio 2024.

El contenido de esta Orden debe analizarse teniendo en cuenta la situación de prórroga presupuestaria automática, por lo que sigue siendo aplicable el artículo 122 de la Ley de Presupuestos Generales del Estado (LPGE) para el año 2023 y el desarrollo de este llevado a cabo por la Orden PCM/74/2023, de 30 de enero, de cotización para 2023.

No obstante lo anterior, la Orden parte y recoge las medidas transitorias que con incidencia en la cotización y hasta la aprobación de la LPGE de este ejercicio se contienen en el Real Decreto-ley 8/2023, de 27 de diciembre (prórroga del SMI 2023, medidas transitorias para el Sistema Especial para Empleados de Hogar y ajustes automáticos en bases mínimas, máximas y tope máximo de cotización-). También es relevante la introducción de una cotización de 0,70 puntos porcentuales para el mecanismo de equidad intergeneracional, además de la regulación de aspectos relacionados con prácticas formativas y académicas, tanto remuneradas como no remuneradas.

Por último, debe señalarse la introducción en la orden de las modificaciones necesarias para adecuar su contenido a las recientes reformas legales en materia de Seguridad Social con incidencia en la cotización.

NOTA: El Real Decreto-ley 8/2023, de 27 de diciembre, prorrogó en su día la vigencia del Real Decreto 99/2023, de 14 de febrero, norma que fijó el salario mínimo interprofesional para 2023. La nueva Orden expresa que, en tanto no se apruebe dicho salario mínimo para 2024, las bases de cotización de todos los grupos profesionales tendrán carácter provisional hasta que, mediante una nueva orden ministerial, se aprueben de forma definitiva.

ÍNDICE

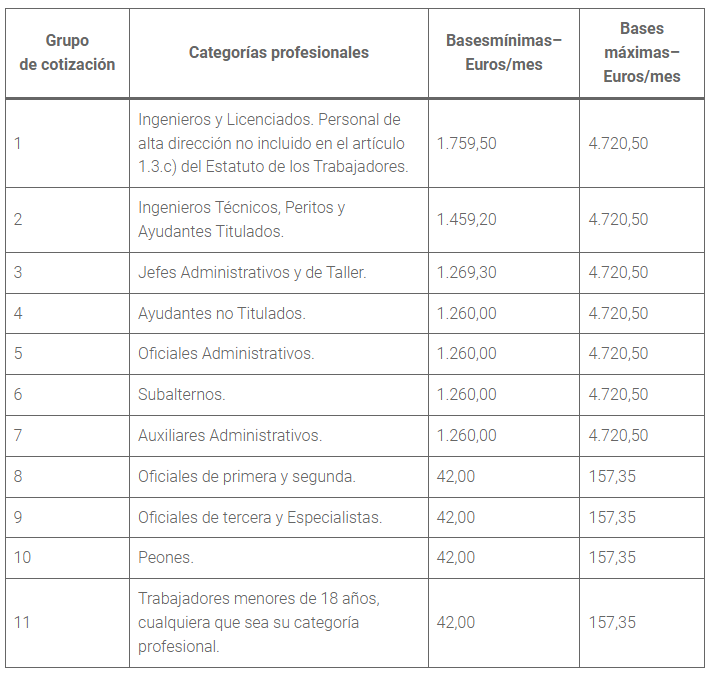

1. Bases máximas y mínimas de cotización al Régimen General

Los topes de cotización quedan de la siguiente manera:

- Base de cotización máxima: 4.720,50 euros/mes

- Base de cotización mínima: el tope mínimo de cotización para las contingencias de accidente de trabajo y enfermedad profesional será equivalente al salario mínimo interprofesional (SMI) vigente en cada momento, incrementado en un sexto, salvo disposición expresa en contrario. En este sentido, es importante indicar que la base mínima es el salario bruto anual divido en 12 pagas, así la base mínima queda provisionalmente en 1.260 euros mensuales.

La cotización por contingencias comunes se limitará por grupos de categorías profesionales. En concreto, la cotización al Régimen General por contingencias comunes queda limitada para cada grupo de categorías profesionales por las siguientes bases mínimas y máximas:

En tanto no se publique en el BOE el salario mínimo interprofesional para el año 2024, las bases de cotización tendrán carácter provisional hasta que, mediante una nueva orden ministerial, se aprueben de forma definitiva.

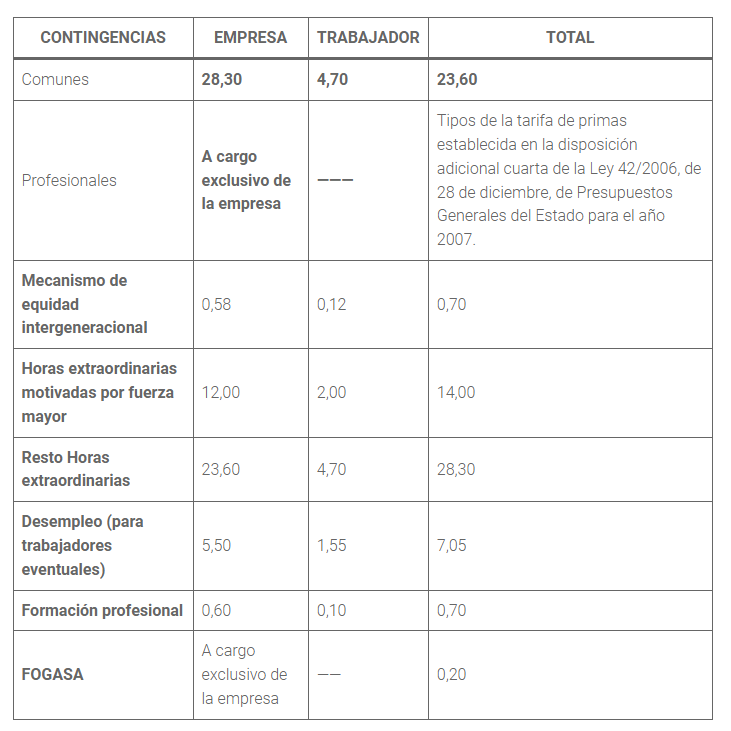

Tipos de cotización

Los tipos de cotización quedan establecidos de la siguiente manera:

La Orden fija, igualmente, las bases mínimas y máximas, así como los tipos de cotización, para colectivos incluidos en el Régimen General con especialidades y para los regímenes especiales de Seguridad Social (trabajadores por cuenta ajena agrarios, trabajadores del mar, artistas, profesionales taurinos, etc.).

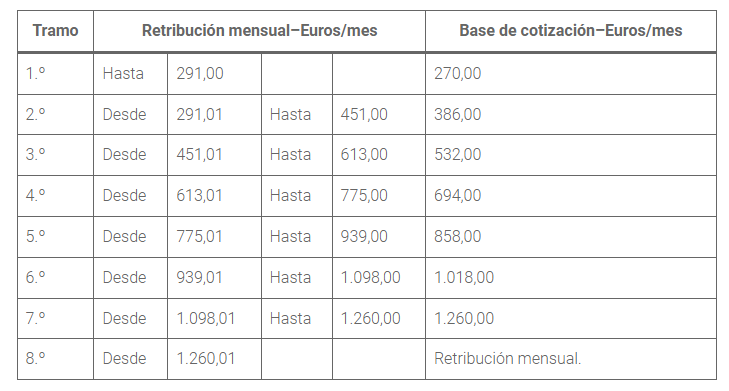

1.1 Personas empleadas de hogar

En el año 2024, la D.T. 16.ª de la LGSS preveía que este colectivo empezase a cotizar como cualquier persona trabajadora por cuenta ajena al RGSS, no obstante, tras la suspensión realizada por la D.T. 8.ª del Real Decreto-ley 8/2023, de 27 de diciembre, las retribuciones mensuales y las bases de cotización serán las contenidas en la siguiente escala (art. 15 de la Orden PJC/51/2024, de 29 de enero), en función de la retribución percibida por los empleados de hogar por cada relación laboral:

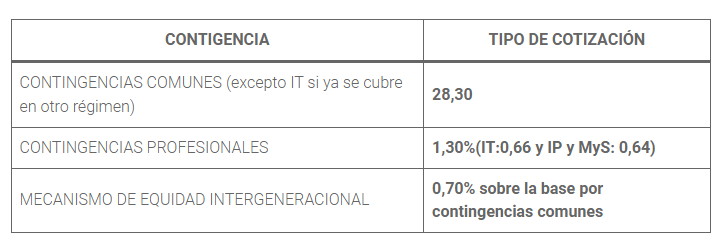

La Orden recoge un tipo de cotización por contingencias comunes para 2024 del 28,30% (23,60% a cargo del empleador, 4,70% a cargo del empleado), al igual que en el ejercicio anterior.

Para la cotización de las contingencias profesionales, AT y EP, se aplicará el tipo de cotización previsto en la tarifa de primas aprobada por la disp. Adicional 4ª de la Ley 42/2006, de 28 de diciembre, siendo la cuota resultante a cargo exclusivo del empleador.

Desde el 1 de enero de 2024 es aplicable una reducción del 20% en la aportación empresarial a la cotización a la Seguridad Social por contingencias comunes en este sistema especial.

Debe añadirse el mecanismo de equidad intergeneracional: se aplicará el tipo del 0,70 por ciento sobre la base de cotización por contingencias comunes, del que el 0,58 por ciento será a cargo del empleador y el 0,12 por ciento, a cargo del trabajador.

Para la contingencia de desempleo:

1.º Contratación de duración indefinida, será el 7,05 por ciento, del que el 5,50 por ciento será a cargo del empleador y el 1,55 por ciento, a cargo del empleado.

2.º Contratación de duración determinada, será el 8,30 por ciento, del que el 6,70 por ciento será a cargo del empleador y el 1, 60 por ciento, a cargo del empleado.

Para la cotización por el Fondo de Garantía Salarial: el 0,20 por ciento, que será a cargo exclusivo del empleador.

1.2 Personas trabajadoras por cuenta ajena agrarias

También forman parte del Régimen General, con la correspondiente actualización de sus bases y tipos de cotización, quedando la máxima mensual en 4.720,50 euros.

A partir del 1 de enero de 2024, las bases diarias de cotización por jornadas reales correspondientes a cada uno de los grupos de personas trabajadoras que realicen labores agrarias por cuenta ajena y respecto a los cuales no se hubiera optado por la modalidad de cotización mensual, se determinarán conforme a lo establecido en el artículo 147 LGSS, con aplicación de unas bases máximas y mínimas (las mínimas abarcan desde 54,78 euros, para personas trabajadoras menores de 18 años, hasta 76,50 euros, para ingenieros y licenciados; las máximas son, en todos los casos, de 205,24 euros, lo que supone un incremento de 9,78 euros respecto del ejercicio anterior).

La base mensual de cotización aplicable para las personas trabajadoras por cuenta ajena incluidas en este sistema especial, durante los períodos de inactividad, será la del grupo 7 del Régimen General, es decir, 1.260 euros mensuales desde el 1 de enero de 2024; por supuesto, también se aplica el MEI.

La norma define qué se entiende por periodo de inactividad y cómo se calcula la cotización para estos días.

1.3 Artistas

La base máxima de cotización por contingencias comunes para todas las categorías profesionales será de 4.495 euros mensuales (se ha incrementado en 225 euros). La base de cotización abarca entre 314 y 628 euros/día, en función de las retribuciones íntegras percibidas.

La base de cotización aplicable durante los períodos de inactividad de los artistas en los que se mantenga voluntariamente la situación de alta en el Régimen General de la Seguridad Social será la base mínima vigente en cada momento, por contingencias comunes, correspondiente al grupo 7 de la escala de grupos de cotización de dicho régimen.

El tipo de cotización aplicable será el 11,50% (no ha variado), sin olvidar la cotización adicional del MEI, en los mismos términos que para el Régimen General.

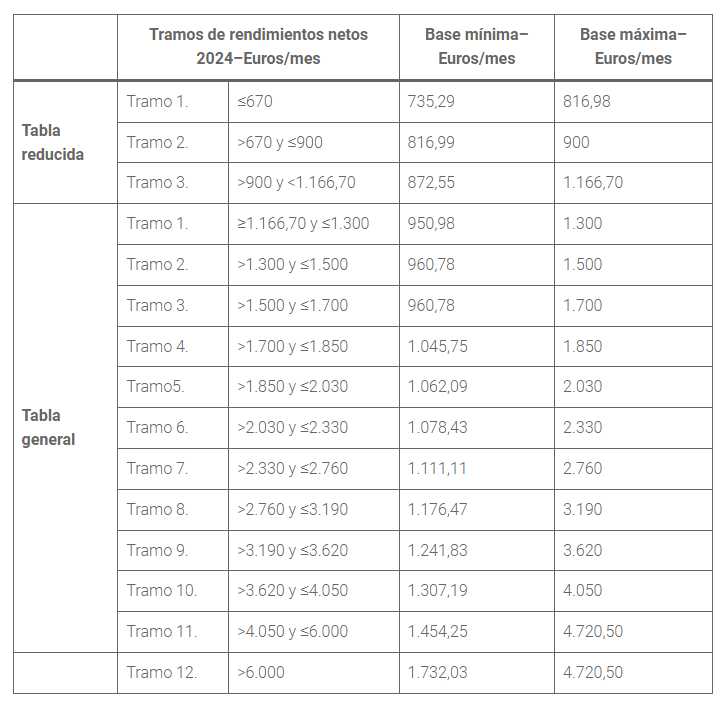

1.4 Trabajadores por cuenta ajena o autónomos

Durante el año 2024, la tabla general y la tabla reducida y las bases máximas y mínimas aplicables a los diferentes tramos de rendimientos netos serán las siguientes:

Los autónomos están obligados a cotizar por todas las contingencias, quedando los tipos de cotización de la siguiente manera:

La base de cotización de los trabajadores que a 31 de diciembre de 2023 hubiesen solicitado un cambio de su base de cotización con efectos desde el 1 de enero de 2024 será la solicitada siempre que se encuentre en alguno de los tramos de las citadas tablas y cumpla lo establecido en el Real Decreto-ley 13/2022, de 26 de julio (norma que estableció el nuevo sistema de cotización).

Cabe recordar que el art. 30.1 mantiene un supuesto especial para el tipo de cotización por incapacidad temporal, de 1,56%, para las personas trabajadoras autónomas tanto del RETA como del RETM.

Se establecen, además, reglas especiales para:

- Familiares del autónomo, personas trabajadoras por cuenta propia agrarias, directivos y gerentes en sociedades de capital y autónomos que no hayan presentado declaración por IRPF: no podrán elegir una base de cotización mensual inferior a 1.000 euros durante 2023.

- Autónomos que a 31 de diciembre de 2022 vinieren cotizando por una base de cotización superior a la que les correspondería por razón de sus rendimientos: podrán mantener durante el año 2023 dicha base de cotización, o una inferior a esta, aunque sus rendimientos determinen la aplicación de una base de cotización inferior a cualquiera de ellas.

- Autónomos dedicados a la venta ambulante: podrán elegir cotizar por una base equivalente a un 77% de la base mínima del tramo 1 de la tabla reducida.

- Socios trabajadores de cooperativas de trabajo asociado dedicados a la venta ambulante: tendrán derecho a una reducción del 50% de la cuota a ingresar.

- Supuestos de pluriactividad: derecho al reintegro del 50% del exceso en que sus cotizaciones por contingencias comunes superen la cuantía de 16.030,82 euros, con el tope del 50% de las cuotas ingresadas en este régimen especial en razón de su cotización por las contingencias comunes.

Las personas trabajadoras comprendidas en el RETA o en el grupo primero de cotización del RETM que, en la fecha de surtir efectos las bases de cotización hubieran optado por las bases máximas permitidas hasta ese momento, podrán elegir, hasta el 29 de febrero de 2024, cualquier base de cotización de las comprendidas entre aquella por la que vinieran cotizando y el límite máximo que les sea de aplicación. La nueva base elegida surtirá efectos desde el 1 de enero de 2024 (disp. trans. 3.ª).

1.5 Contratos formativos

En cuanto a los contratos para la formación y el aprendizaje y los contratos para la formación en alternancia, cuando la base por contingencias comunes no supere la base mínima mensual de cotización: se aplicará una cuota única mensual de 61,24 euros por contingencias comunes, de los que 51,06 euros serán a cargo del empresario y 910,18 euros, a cargo del trabajador, y de 7,03 euros por contingencias profesionales, a cargo del empresario; la cotización al FOGASA consistirá en una cuota mensual de 3,88 euros a cargo del empresario; la cotización por formación profesional será de 2,15 euros (1,90 para el empresario y 0,25 para el trabajador).

Cuando la base mensual supere la mínima, se aplicarán otros tipos de cotización: 28,30 por contingencias comunes, y el general de contingencias profesionales, entre otros.

Para el mecanismo de equidad intergeneracional, se aplicarán las reglas generales sobre la base de cotización por contingencias comunes.

1.6 Cotización en las prácticas formativas o prácticas académicas externas incluidas en los programas de formación

1. La cotización en el supuesto de prácticas formativas remuneradas previstas en la disposición adicional quincuagésima segunda del texto refundido de la Ley General de la Seguridad Social, se efectuará aplicando las reglas de cotización correspondientes a los contratos formativos en alternancia, a excepción de lo establecido en el ordinal 2.º del apartado 1 de la disposición adicional cuadragésima tercera del texto refundido de la Ley General de la Seguridad Social y con exclusión de las cuotas correspondientes a desempleo, Fondo de Garantía Salarial y formación profesional.

2. La cotización establecida en el apartado anterior se aplicará también respecto de las prácticas realizadas al amparo del Real Decreto 1439/2011, de 24 de octubre, y del Real Decreto 1543/2011, de 31 de octubre, por el que se regulan las prácticas no laborales en empresas.

3. En el supuesto de prácticas formativas no remuneradas, de conformidad con el apartado 7.a) de la disposición adicional quincuagésima segunda del texto refundido de la Ley General de la Seguridad Social, la cotización consistirá en una cuota empresarial, por cada día de prácticas, de 2,54 euros por contingencias comunes excluida la prestación de incapacidad temporal y de 0,31 euros por contingencias profesionales, sin que pueda superarse la cuota máxima mensual por contingencias comunes de 57,87 euros y por contingencias profesionales de 7,03 euros, de los que 3,64 euros corresponden a la contingencia de incapacidad temporal y 3,39 euros a la de incapacidad permanente y muerte y supervivencia.

De la cuota diaria por contingencias profesionales de 0,31 euros, 0,16 euros corresponderán a la contingencia de incapacidad temporal y 0,15 euros a las contingencias de incapacidad permanente y muerte y supervivencia.

4. En el año 2024, para ambos casos de prácticas, a las cuotas por contingencias comunes les resultará de aplicación la reducción del 95 por ciento establecida en el apartado 5.b) de la disposición adicional quincuagésima segunda del texto refundido de la Ley General de la Seguridad Social, sin que les sea de aplicación otros beneficios en la cotización distintos a esta reducción. A estas reducciones de cuotas les resultará de aplicación lo establecido en el artículo 20 del texto refundido de la Ley General de la Seguridad Social, a excepción de lo establecido en sus apartados 1 y 3.

5. Las prácticas formativas, tanto en el caso de las remuneradas como no remuneradas, quedan excluidas de la cotización finalista para el mecanismo de equidad intergeneracional.

Circular facilitada por ETL Global

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}