Bases de cotización para el año 2023.

El pasado día 31 de marzo de 2023 se publicó en el Boletín Oficial del Estado, la Orden PCM/313/2023, de 30 de marzo, por la que se modifica la Orden PCM/74/2023, de 30 de enero, por la que se desarrollan las normas legales de cotización a la Seguridad Social, desempleo, protección por cese de actividad, Fondo de Garantía Salarial y formación profesional para el ejercicio 2023.

En la nueva orden se determinan las nuevas bases de cotización 2023, actualizando el tope mínimo de la base de cotización a la seguridad social actualizadas según el SMI estipulado para este año 2023. Asimismo, fija los topes máximo y mínimo de cotización por las contingencias de accidentes de trabajo y enfermedades profesionales.

Como consecuencia, la cotización a la Seguridad Social para este año 2023 queda establecida según las siguientes bases:

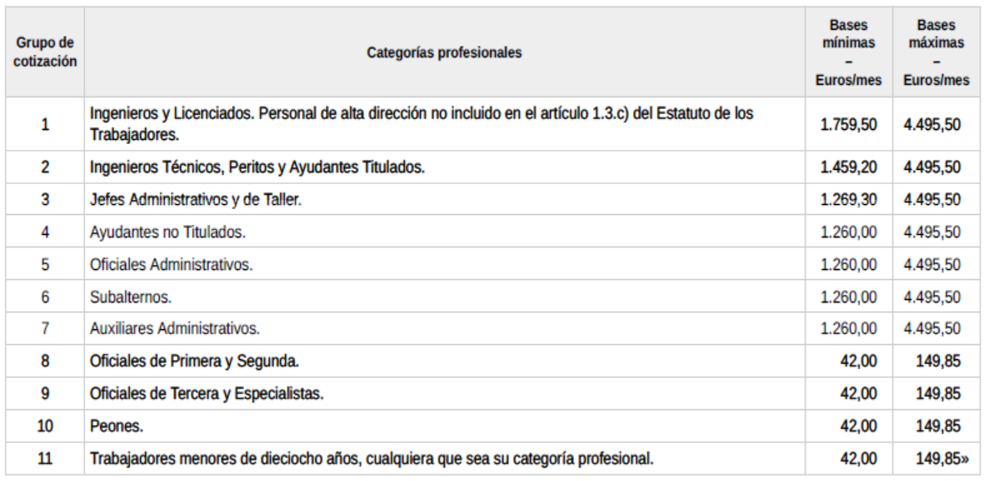

1) En el Régimen General y regímenes asimilados, las bases máximas y mínimas de cotización serán las determinadas a continuación:

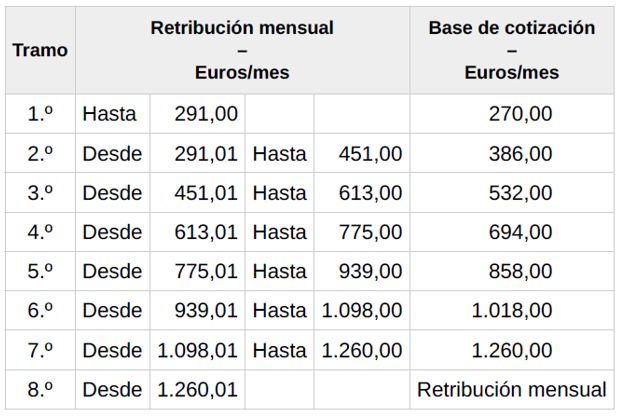

2) En el Régimen de Empleadas del Hogar, las bases de cotización por contingencias comunes a este sistema especial serán las determinadas en la escala siguiente:

3) En el Régimen para Trabajadores por Cuenta Ajena Agrarios establecido en el Régimen General de la Seguridad Social, con independencia del número de horas de trabajo realizadas en cada jornada, la base de cotización de los trabajadores incluidos en el Sistema Especial para trabajadores por Cuenta Ajena Agrarios no podrá tener desde el 1 de enero de 2023 una cuantía inferior a 54,78 euros/día.

4) Para los contratos de formación y aprendizaje, así como para los contratos formativos en alternancia,

a) Cuando la base de cotización mensual por contingencias comunes no supere la base mínima mensual de cotización de dicho régimen:

- La cotización a la Seguridad Social consistirá en una cuota única mensual de 61,24 euros por contingencias comunes, de los que 51,06 euros serán a cargo del empresario y 10,18 euros, a cargo del trabajador, y de 7,03 euros por contingencias profesionales, a cargo del empresario.

- La base de cotización por desempleo será la base mínima correspondiente a las contingencias por accidentes de trabajo y enfermedades profesionales, a la que será de aplicación el tipo y la distribución del mismo a que se refiere el artículo 31.2.a).1.º

- La cotización al Fondo de Garantía Salarial consistirá en una cuota mensual de 3,88 euros, a cargo del empresario.

- La cotización por formación profesional consistirá en una cuota mensual de 2,15 euros, de los que 1,90 euros serán a cargo del empresario y 0,25 euros, a cargo del trabajador.

b) Cuando la base de cotización mensual por contingencias comunes supere la base mínima mensual de cotización de dicho régimen, a las cuotas únicas a que se refiere el párrafo a) se les sumarán las cuotas resultantes de aplicar, al importe en que la base de cotización exceda de la base mínima, los siguientes tipos de cotización:

- Para la cotización a la Seguridad Social por contingencias comunes, el 28,30 por ciento, del que el 23,60 por ciento será a cargo del empresario y el 4,70 por ciento a cargo del trabajador, y para la cotización por contingencias profesionales, el tipo que corresponda de la tarifa de primas establecida en la disposición adicional cuarta de la Ley 42/2006, de 28 de diciembre, a cargo del empresario.

- Para la cotización por desempleo, al Fondo de Garantía Salarial y por formación profesional, los tipos y la distribución de los mismos a que se refieren los párrafos a).1.º, b) y c) del apartado 2 del artículo 31.

Por último, El ingreso de las diferencias de cotización que se puedan producir como consecuencia de las modificaciones efectuadas por esta orden respecto de las cotizaciones ya practicadas, se realizará en los términos previstos en la disposición transitoria primera de la Orden PCM/74/2023, de 30 de enero, la cual establece que Las diferencias de cotización que se hubiesen podido producir por la aplicación de lo dispuesto en esta orden respecto de las cotizaciones practicadas a través del sistema de liquidación simplificada que a partir de 1 de enero de 2023 se hubiesen efectuado serán liquidadas sin recargo alguno, una vez se disponga de los datos, programas y aplicaciones necesarios para su determinación, y se ingresarán mediante el sistema de domiciliación en cuenta a que se refiere la disposición adicional octava del Reglamento General de Recaudación de la Seguridad Social.

© La presente información es propiedad de Escura, abogados y economistas, quedando prohibida su reproducción sin permiso expreso.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}