Actualización de las bases de cotización a la seguridad social para el ejercicio 2024

Se ha Publicado Orden PJC/281/2024, con efectos desde el día 1 de enero de 2024, por la que se actualizan las bases de cotización a la Seguridad Social, desempleo, protección por cese de actividad, Fondo de Garantía Salarial y formación profesional para el ejercicio 2024.

Dicha Orden modifica la anterior Orden de cotización para 2024 (Orden PJC/51/2024, de 29 de enero) y actualiza las bases mínimas de cotización en base al nuevo Salario Mínimo Interprofesional fijado para este año 2024.

Así, las Bases máximas y mínimas de cotización quedan fijadas de la siguiente manera:

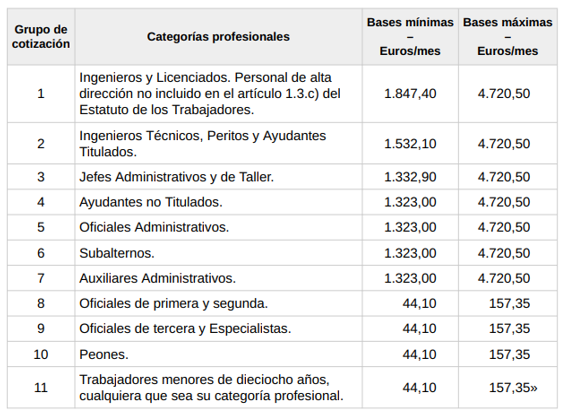

1. En Régimen General:

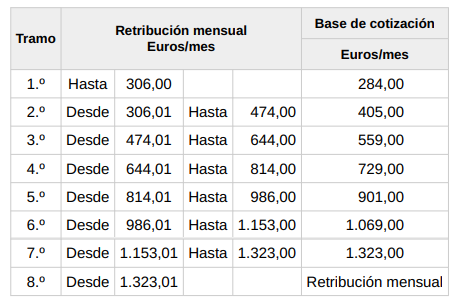

2. En Régimen de empleadas del Hogar:

También queda actualizado el recargo a los contratos de duración determinada de duración inferior a 30 días, que tendrán una cotización adicional fijada en 31,22€ a cargo del empresario.

3. En cuenta ajena agrarias:

Las bases diarias de cotización por jornadas reales correspondientes a cada uno de los grupos de personas trabajadoras que realicen labores agrarias por cuenta ajena y respecto a los cuales no se hubiera optado por la modalidad de cotización mensual, fija la base mínima de cotización en 57,52€ al día.

4. En contratos formativos:

En cuanto a los contratos para la formación y el aprendizaje y los contratos para la formación en alternancia, cuando la base por contingencias comunes no supere la base mínima mensual de cotización: se aplicará una cuota única mensual de 64,30 euros por contingencias comunes, de los que 53,61 euros serán a cargo del empresario y 10,69 euros, a cargo del trabajador, y de 7,38 euros por contingencias profesionales, a cargo del empresario; la cotización al FOGASA consistirá en una cuota mensual de 4,07 euros a cargo del empresario; la cotización por formación profesional será de 2,26 euros (2,00 para el empresario y 0,26 para el trabajador).

5. En prácticas formativas o prácticas académicas externas incluidas en los programas de formación:

- La cotización en el supuesto de prácticas formativas remuneradas no sufre cambios respecto a las cotizaciones previstas.

- En el supuesto de prácticas formativas no remuneradas, de conformidad con el apartado 7.a) de la disposición adicional quincuagésima segunda del texto refundido de la Ley General de la Seguridad Social, la cotización consistirá en una cuota empresarial, por cada día de prácticas, de 2,67 euros por contingencias comunes excluida la prestación de incapacidad temporal y de 0,33 euros por contingencias profesionales, sin que pueda superarse la cuota máxima mensual por contingencias comunes de 60,76 euros y por contingencias profesionales de 7,38 euros, de los que 3,82 euros corresponden a la contingencia de incapacidad temporal y 3,56 euros a la de incapacidad permanente y muerte y supervivencia.

De la cuota diaria por contingencias profesionales de 0,33 euros, 0,17 euros corresponderán a la contingencia de incapacidad temporal y 0,16 euros a las contingencias de incapacidad permanente y muerte y supervivencia.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}