")

La fiscalidad de los pactos sucesorios en Cataluña: una alternativa a tener en cuenta

Planificación sucesoria: cómo anticiparse al impacto fiscal de la herencia

1. El contexto: por qué preocupa la fiscalidad de la herencia en Cataluña

Uno de los principales motivos por los que muchas personas se interesan por los pactos sucesorios es una preocupación muy concreta: el coste fiscal de la herencia.

Aunque en algunas comunidades autónomas el Impuesto sobre Sucesiones y Donaciones (ISD) se ha reducido de forma muy significativa, en Cataluña sigue teniendo un impacto relevante, y no parece previsible que esta situación cambie a corto plazo.

Esta situación puede generar problemas importantes cuando el patrimonio heredado es elevado o cuando no existe suficiente liquidez para hacer frente al impuesto. En estos casos, una herencia mal planificada puede obligar a:

- Vender inmuebles para pagar el impuesto.

- Deshacer inversiones familiares en momentos poco convenientes.

- Tomar decisiones precipitadas que no coinciden con la voluntad del causante.

Por ello, cada vez más personas buscan fórmulas legales que permitan anticiparse al problema y ganar margen de maniobra.

2. ¿Qué es un pacto sucesorio?

El pacto sucesorio es una figura propia del derecho catalán, regulada en el Libro Cuarto del Código Civil de Cataluña (arts. 431-1 y ss.). A diferencia del testamento, que es un acto unilateral revocable, el pacto sucesorio es un acuerdo entre el futuro causante y el beneficiario, formalizado en escritura pública ante notario, que permite transmitir bienes en vida con efectos sucesorios.

Existen distintas modalidades, siendo las más habituales:

- Heredamiento: designación de heredero o legatario con transmisión efectiva o diferida de los bienes.

- Definición: renuncia del legitimario a su legítima a cambio de una contraprestación en vida.

3. Ventajas fiscales: ¿en qué consisten?

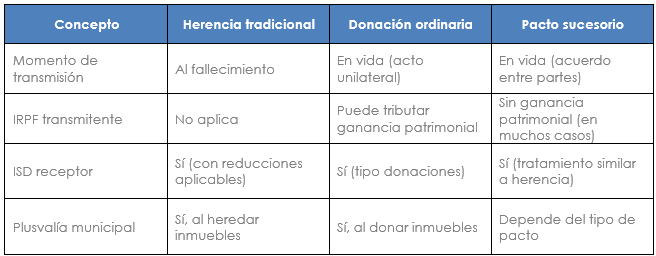

El principal atractivo fiscal del pacto sucesorio radica en su tratamiento en el IRPF del transmitente. A diferencia de una donación ordinaria, en la que el donante puede tributar por la ganancia patrimonial generada (la diferencia entre el valor de adquisición y el valor de transmisión del bien), los pactos sucesorios con transmisión de bienes en vida pueden beneficiarse, en determinados supuestos, de la no sujección a ganancia patrimonial en el IRPF.

Esto supone un ahorro relevante, especialmente en inmuebles o activos con una plusvalía latente elevada. A modo ilustrativo:

Tabla comparativa orientativa. El tratamiento fiscal concreto depende de las circunstancias de cada operación.

En cuanto al ISD para el receptor, el tratamiento es similar al de una adquisición mortis causa, lo que en Cataluña puede permitir aplicar las reducciones y bonificaciones propias de la herencia —superiores, en general, a las aplicables a las donaciones—.

4. ¿Cuándo puede ser conveniente?

Los pactos sucesorios pueden ser especialmente útiles en situaciones como:

- Patrimonios con inmuebles de bajo valor de adquisición y elevada plusvalía acumulada.

- Empresas familiares en las que se desea asegurar la continuidad y transmitir el control con antelación.

- Situaciones en las que se quiere reducir la masa hereditaria futura para disminuir la base del ISD al fallecimiento.

- Familias con varios herederos en las que se quiere evitar conflictos mediante acuerdos previos y formalizados.

Por el contrario, pueden no ser convenientes —o incluso contraproducentes— cuando:

- El transmitente no dispone de los recursos necesarios para hacer frente a su propio sustento si transmite el bien.

- Los bienes están afectos a cargas o situaciones jurídicas que dificultan la transmisión.

- El beneficiario no puede asumir el pago del ISD en el momento de la transmisión.

5. Aspectos a considerar antes de actuar

Conviene precisar que no todos los pactos sucesorios generan ventajas fiscales, ni son adecuados para todas las situaciones. Su conveniencia depende, entre otros factores, de:

- El tipo de bienes a transmitir (inmuebles, empresa familiar, patrimonio financiero).

- La situación personal, familiar y económica de las partes.

- Los objetivos de planificación a medio y largo plazo.

- El impacto conjunto en IRPF, ISD y plusvalía municipal, que debe calcularse de forma integrada.

El pacto sucesorio no debe verse como una fórmula automática, sino como una herramienta que, bien utilizada y correctamente diseñada, puede ayudar a reducir el impacto fiscal de la herencia y evitar problemas futuros.

La fiscalidad de la herencia es una preocupación real y creciente en Cataluña. Antes de optar por cualquier figura de planificación sucesoria, resulta imprescindible realizar un análisis personalizado y profesional que valore tanto el impacto fiscal inmediato como las consecuencias a medio y largo plazo.

Nuestro equipo queda a su disposición para asesorarle.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}