")

Facturación electrónica obligatoria: Real Decreto 238/2026

El 31 de marzo de 2026 se ha publicado en el Boletín Oficial del Estado el Real Decreto 238/2026, de 25 de marzo, por el que se desarrolla el sistema de facturación electrónica obligatoria entre empresarios y profesionales y se modifica el Reglamento de obligaciones de facturación aprobado por el Real Decreto 1619/2012, de 30 de noviembre.

Este Real Decreto culmina el desarrollo reglamentario previsto en el artículo 12 de la Ley 18/2022, de creación y crecimiento de empresas (Ley Crea y Crece), que establece la obligación general de expedir, remitir y recibir facturas electrónicas en las relaciones comerciales entre empresarios y profesionales.

Puede consultarse el texto íntegro del Real Decreto 238/2026 en el siguiente enlace:

https://www.boe.es/buscar/act.php?id=BOE-A-2026-7295

La norma refuerza el control tributario de las operaciones económicas mediante la generalización de la factura electrónica en el ámbito B2B, incorporando la obligación de informar sobre los estados de la factura, incluido el pago efectivo. Ello supone un incremento de la trazabilidad fiscal, un mayor control de los plazos de pago y un impacto directo en la gestión de la morosidad empresarial, con especial relevancia desde la perspectiva del cumplimiento fiscal y mercantil.

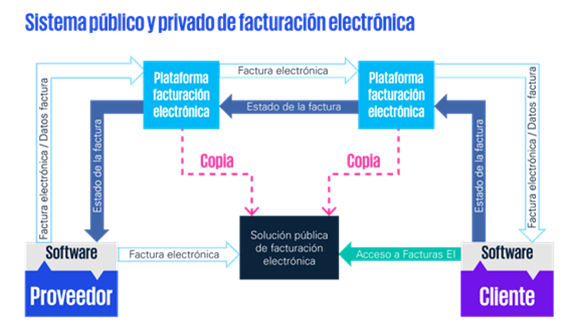

Las empresas y profesionales deberán adaptar sus sistemas informáticos de facturación para cumplir con los requisitos técnicos y de interoperabilidad establecidos. El sistema se articulará mediante plataformas privadas de intercambio de facturas electrónicas y una solución pública de facturación electrónica desarrollada por la Agencia Estatal de Administración Tributaria.

Cabe destacar como obligaciones principales:

- Emisión y recepción obligatoria de facturas electrónicas en las relaciones entre empresarios y profesionales.

- Comunicación de los estados de la factura (expedición, aceptación, rechazo y pago efectivo), con relevancia fiscal y mercantil.

- Conservación de la información y garantía de su accesibilidad para la Administración tributaria.

El Real Decreto 238/2026 entra en vigor a los veinte días de su publicación en el BOE. No obstante, la obligación efectiva de emitir facturas electrónicas no será exigible hasta que transcurran los plazos previstos en función del tipo de obligado.

| Tipo de obligado | Plazo de aplicación |

| Empresarios y profesionales con volumen de operaciones superior a 8 millones de euros. | 12 meses desde la entrada en vigor de la Orden Ministerial de desarrollo. |

| Resto de empresarios y profesionales. | 24 meses desde la entrada en vigor de la Orden Ministerial de desarrollo. |

El Real Decreto será objeto de un desarrollo técnico mediante una Orden Ministerial, cuya publicación está prevista por la Administración para los próximos meses. Dicha Orden Ministerial tendrá una especial trascendencia, al concretar los requisitos técnicos del sistema y marcar el inicio del cómputo de los plazos de obligatoriedad.

Recomendamos a empresarios y profesionales analizar con antelación el impacto de esta normativa en sus sistemas de facturación, evaluar la adaptación tecnológica necesaria y revisar los procedimientos internos de facturación y control, especialmente en relación con la gestión de cobros y plazos de pago.

*Esquema meramente orientativo.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}