")

Ampliación del plazo de adaptación de los sistemas informáticos de facturación (SIF) – Obligatoriedad de continuar en el sistema Verifactu si se ha iniciado el periodo de pruebas.

La prórroga de la entrada en vigor del sistema Verifactu aprobada en el RDL 15/2025, del que ya les informamos en nuestra circular 124/25 ha planteado un gran número de dudas.

Las dos cuestiones más controvertidas están siendo si el inicio de las pruebas del sistema Verifactu obliga al contribuyente que las ha iniciado a permanecer en el sistema.

La otra gran cuestión que se plantea es si las empresas que se han acogido al SII mediante la presentación del modelo 036 pueden mediante la presentación de otro impreso quedar excluidas del acogimiento al SII con motivo de la prórroga de la entrada en vigor del Sistema de Información de Facturación (SIF) aprobado por el RDL 15/2025.

En relación con esta última cuestión la Agencia tributaria aún no se ha posicionado habiendo este despacho realizado consulta por escrito de la cual les informaremos de la respuesta oportunamente.

En relación con la primera cuestión sobre si el inicio del sistema de pruebas supone la obligatoriedad o no de la inclusión del Sistema Verifactu la respuesta es que NO.

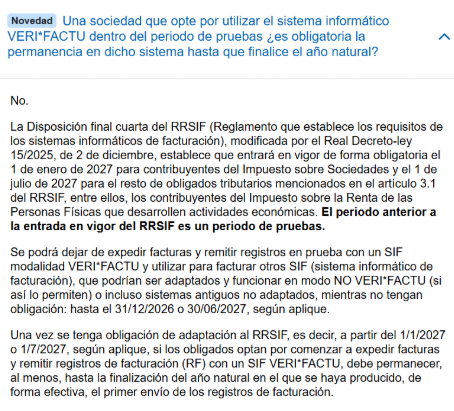

Transcribimos por su interés general la respuesta integra de la Agencia Tributaria:

© La presente información es propiedad de Escura, abogados y economistas, quedando prohibida su reproducción sin permiso expreso.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}